.jpg)

Коли відновиться кредитування? - у другій половині 2010 року

- 05.10.2009 09:27

Директор Morgan Stanley Ukraine Ігор Мітюков вважає, що 2009 рік буде оцінений як найважчий рік для економіки України.

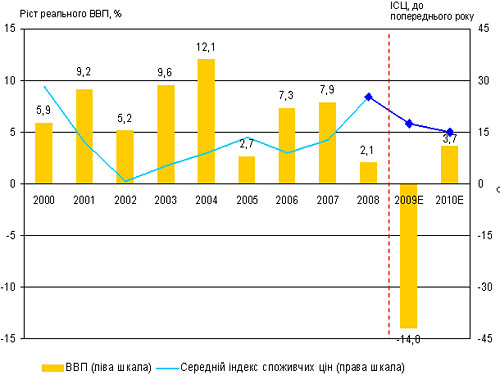

У січні-липні 2009 року втрати промислового виробництва в країні склали 30,4% порівняно з аналогічним періодом 2008 року, сягнувши 106,7 мільярда гривень. Фактично, це рівень 2006 року.

За словами екс-міністра фінансів, затягує вихід з кризи падіння капітальних вкладень. Тому політикою 2010 року має бути максимальне сприяння економічній активності в країні.

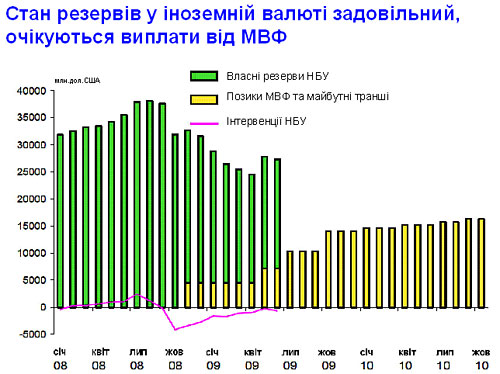

За оцінкою Мітюкова, до 2010 року  валові міжнародні резерви Нацбанку будуть складатися на 50% з кредитів МВФ і на 50% - з власних ресурсів НБУ. "Без позик Фонду ми не зможемо утримати курс на рівні 8-9 гривень за долар", - заявив він.

валові міжнародні резерви Нацбанку будуть складатися на 50% з кредитів МВФ і на 50% - з власних ресурсів НБУ. "Без позик Фонду ми не зможемо утримати курс на рівні 8-9 гривень за долар", - заявив він.

- На мою думку, 2009 рік буде оцінений як найважчий рік для економіки України. Я б хотів у своїй презентації показати, чи досягли ми "дна" у падінні економіки, чи розуміємо суть допущених макроекономічних помилок, і що треба робити, щоб у меншій мірі ризикувати власною економікою і власним благополуччям.

У 2009 році ВВП України впав на 14%, а за підсумками року цей показник може бути і більшим. Як наслідок, знизилося споживання в окремих секторах. Але найбільш драматичним стало зниження вкладень в основний капітал. І подальше падіння рівня капітальних інвестицій відтягує вихід з кризи.

Отже, політикою 2010 року має бути максимальне сприяння економічній активності, максимальна підтримка інвестицій задля відновлення колишніх обсягів виробництва.

Щоб зрозуміти, де ми знаходимося порівняно з попередніми роками, давайте виміряємо у доларовому еквіваленті наш валовий продукт. Ми побачимо, що 2009 рік - це фактично рівень 2006 року.

За прогнозом МВФ, Україна може збільшити ВВП у 2010 році на 3-4%. Якщо цей прогноз виявиться справедливим, то Україна повернеться на рівень 2007 року, що не так вже й погано.

Я підтримую такі оцінки, бо після сильного падіння рости буде набагато легше. Але якщо аналізувати квартальні темпи підйому, то Україна залишається на рівні 2005-2006 років.

У січні-липні 2009 року втрати промислового виробництва України склали 30,4% в порівнянні з аналогічним періодом 2008 року, досягши 106,7 мільярда гривень - рівня 2007 року.

У структурі негативного внеску у загальне падіння вітчизняного промислового виробництва чільне місце посіли машинобудування, металургія, хімія, коксохімія та нафтопереробка. На ці сектори припало більше половини падіння економіки.

Такий простий аналіз показує, якими секторами потрібно займатися. Зрозуміло, що найпростіше відновити темпи промислового виробництва у металургії, де у нас є достатньо вільних потужностей. Звісно, якщо буде попит на ринку. Зростання металургійної промисловості підтягне хімію та коксохімію. Промисловість почина є одужувати вже зараз, тоді як машинобудування - під великим знаком питання.

є одужувати вже зараз, тоді як машинобудування - під великим знаком питання.

У липні 2009 року порівняно з червнем обсяги промислового виробництва в Україні збільшилися на 5% за рахунок металургії, яка "потягнула" електроенергію і видобувні галузі. Я думаю, що це тренд. І є всі підстави вважати, що він буде стійким.

Обережні прогнози щодо глобального розвитку секторів свідчать, що ситуація починає вирівнюватися. Разом з тим, у деяких галузях новому уряду доведеться добряче поламати голову над пошуком механізмів стимулювання економіки, а не вичавлювання з неї останніх соків.

Зростання цін на сталь у світі дозволяє припустити, що вже до кінця 2009 року ми отримаємо значний додатковий приріст у металургії. Тому є всі підстав и припускати, що ми досягли "дна" падіння промисловості.

и припускати, що ми досягли "дна" падіння промисловості.

За умови, що Україна почне займатися серйозними реформами, цей сектор не викликає побоювань. Разом з тим, не можна так довго виживати за рахунок базових галузей. Отже, наявність чіткої, цілеспрямованої політики у машинобудівній і наукомісткій галузях є ключовою умовою майбутнього успішного розвитку.

Сільське господарство буде поводитися досить стабільно, і в середньостроковій перспективі можна очікувати поліпшення цінової ситуації на світових ринках.

На мою думку, у найближчі рік-два динаміку курсу українського ринку визначатимуть, насамперед, торгівельні баланси, зокрема, співвідношення експорту та імпорту.

У 2007 році ми отримали випереджальну роль імпорту. Це зростання збалансувалося фінансовим рахунком. Але вже в середині 2008 року різке нарощування дефіциту торгового балансу на 100% компен совано фінансовими потоками.

совано фінансовими потоками.

Ми говоримо, що кризі рік, насправді, ринки буксують вже два роки. На жаль, ні уряд, ні Нацбанк не змогли вчасно зреагувати на різку зміну тренду у фінансовому секторі. У четвертому кварталі 2008 року капітал з України йшов швидко, це ще з урахуванням кредиту Міжнародного валютного фонду.

Звичайно, девальвація гривні багато в чому ускладнила економічну діяльність в Україні. Але дефіцит поточного рахунку у нас керований, і тому я не бачу серйозних проблем для утримання курсу гривні на досягнутих рівнях. В Україні третина золотовалютних резервів - 10 мільйонів доларів - це кредити МВФ.

Якщо співпраця з Фондом триватиме, до кінця 2010 року наші валові резерви на 50% будуть складатися з кредитів МВФ, на 50% - з власних ресурсів НБУ. Загалом, ситуація керована, але без позик Фонду ми не утримаємо курс на рівні 8-9 гривень за долар. Тому всім нашим політикам я порадив би уважно стежити за своїми словами.

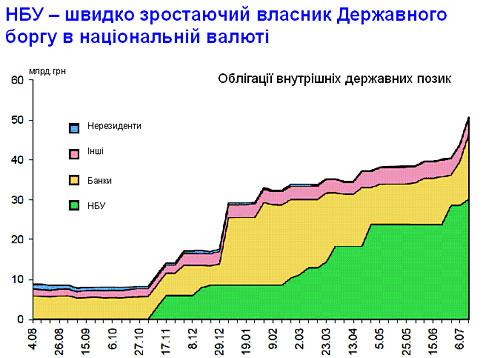

Нинішній рік ознаменувався стрімким зростанням державного боргу - і прямого, і гарантованого. Це при тому, що уряд практично не отримував нових грошей з ринку, а гасив раніше взяті кредити, активно застосовуючи механізм випуску гарантій.

Тимчасом співвідношення боргу до валового внутрішнього продукту залишається у зоні відносного спокою. Тобто можливе зниження ВВП 2009 року на 20% не є критичним, але зобов'язує нас у найближчі два-три роки акуратніше виходити на внутрішні і зовнішні запозичення.

Є одна тенденція, яка насторожує. Уряд намагається, і правильно робить, стимулювати внутрішній ринок. Він запозичує на внутрішньому ринку, покращуючи структуру, яка у нас ще більше зміщен а у бік зовнішніх запозичень.

а у бік зовнішніх запозичень.

Це гарна, правильна тенденція, це більш керована ситуація для уряду: мати більший внутрішній борг, ніж зовнішній. Але при цьому непропорційно швидко зростає частка Національного банку у внутрішньому боргу. Це негативний результат, бо підвищуються інфляційні ризики. І тут є над чим подумати майбутньому уряду.

У першому кварталі 2009 року за всіма складовими, крім довгострокової банківської заборгованості, почалося зниження. У другому півріччі загальні валові борги у всіх секторах - державному і недержавному - починають нормалізуватися. Власники українських банків з іноземним капіталом активно рятують свої установи.

Турбує, що 2010 року погіршиться ситуація з дефіцитом бюджету. Ми знаємо, що він планується на рівні 4%. Якщо реальний дефіцит бюджету становитиме 4%, це буде непогано, але в такому разі у другому півріччі 2010 року прискориться ріст інфляції.

Можна очікувати, що у найближчі місяці ми будемо балансувати з інфляційним показником на рівні нуля, можлива навіть деяка дефляція. У даній економічній ситуації, коли ми знаходимося на дні економічного циклу, інфляція буде невисокою.

|

Але у середньостроковому періоді, виходячи з показників дефіциту бюджету і частки Нацбанку у кредитуванні уряду, інфляційна складова залишається досить високою.

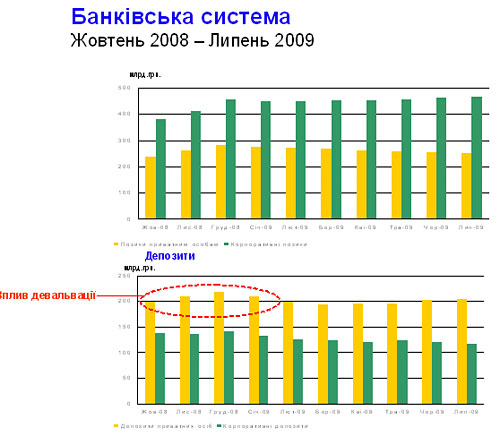

На початку 2009 року МВФ провів стрес-тест української банківської системи. Виявилося, що рівень "поганих" кредитів у нас становить 14,5%, а співвідношення банківських резервів до проблемних позик складало 26%.

Отже, можна сміливо стверджувати, що у першому кварталі 2009 року українська банківська система перебувала у стані інфаркту. Незважаючи на такі ризики, уряд реально не займався рекапіталізацією банків.

Якщо використовувати міжнародний підхід, то резерви, сформовані на початок 2009 року українськими банками під "глухі" кредити, насправді становлять чверть таких позик. В інших країнах ці показники були кращими: Росія -140%, Туреччина - 81,6%, Угорщина - 80,3%. Це свідчить про якість нашої банківської системи у той період.

Дуже важливий показник, який пояснює причини цього явища, - значне збільшення банками обсягів кредитування, в основному, за рахунок залучених ресурсів. Співвідношення виданих позик до залучених депозитів в Україні одне з найвищих: 2% порівняно з 0,7% у Туреччині, 1,3% - у Росії і 1,7% - у Казахстані.

Більше тільки у Латвії - 2,8%, але це маленька країна, якій легко допомогти. У нас же розігрівання ринку відбувалося протягом останніх трьох років. На щастя, у другому кварталі ми стали лікувати нашу банкі вську систему, і настала деяка стабілізація.

вську систему, і настала деяка стабілізація.

Починаючи з травня 2009 року, депозити потихеньку починають рости, і цю тенденцію дуже важливо утримати. Сподіваюся, що бурі, які зароджуються у секторі, коли одним з регуляторів банківської системи стає міністр внутрішніх справ, не зламають цю тенденцію, і люди понесуть гроші назад у банки.

Майже всі установи з іноземним капіталом у тій чи іншій мірі отримали підтримку від своїх материнських структур. Уряд найближчим часом повідомить, що буде робити з "Надрами" і Укрпромбанком. Отже, найнебезпечнішу точку кризи ми пройшли.

Наступне питання - коли почнемо кредитувати. Думаю, що не раніше другої половини 2010 року. Банківська система зараз, перш за все, має вийти на більш безпечну траєкторію польоту, тобто сформувати постійно зростаючі достатні резерви і після цього нарощувати кредитування.

З макроекономічної точки зору, ми можемо мати збалансовану торгівлю, і за шість-сім місяців можна вирівняти роботу банківської системи. Ризиком залишається дефіцит бюджету та методи його фінансування. Якщо бюджет не буде прийнятий і виконуватиметься фінплан попереднього року, то ризики не зменшаться.

Коментарі (0)

Другие новости:

Укрзалізниця тимчасово змінила маршрути низки потягів, які курсують через Кіровоградську область.

Статус та затримки рейсівПоїзд №128:

Укрзалізниця тимчасово змінила маршрути низки потягів, які курсують через Кіровоградську область.

Статус та затримки рейсівПоїзд №128:

- 08.08.2026 18:05

Правило золотой середины: как найти баланс между весом коляски и ее проходимостью

Правило золотой середины: как найти баланс между весом коляски и ее проходимостью

- 17.07.2026 16:57

Новини Чернівців 16 липня

У Чернівцях відбулася акція протесту на підтримку Михайла

Новини Чернівців 16 липня

У Чернівцях відбулася акція протесту на підтримку Михайла

- 16.07.2026 17:11

Братья Мосейчуки: похищение из Калиновки — что известно на данный момент

По имеющейся официальной информации, речь идет об исчезновении двух братьев

Братья Мосейчуки: похищение из Калиновки — что известно на данный момент

По имеющейся официальной информации, речь идет об исчезновении двух братьев

- 15.07.2026 16:03

Брати Мосейчуки: викрадення з Калинівки — що відомо про резонансну справу

Що стало відомо громадськості

- 14.07.2026 16:01

Другий паспорт у Європі: де українцям найпростіше та найшвидше отримати громадянство ЄС

Хоча процедура набуття громадянства зазвичай займає роки, існують

Другий паспорт у Європі: де українцям найпростіше та найшвидше отримати громадянство ЄС

Хоча процедура набуття громадянства зазвичай займає роки, існують

- 23.06.2026 09:10

- 19.06.2026 19:02

Зв’язок без абонплати: чи можуть в Україні змінити модель тарифів у мобільних операторів?

Така ідея викликала активні дискусії, адже нинішня система

Зв’язок без абонплати: чи можуть в Україні змінити модель тарифів у мобільних операторів?

Така ідея викликала активні дискусії, адже нинішня система

- 17.06.2026 11:24

Басейн чи парковка? У Чернівцях розгорілася дискусія навколо спортивного об’єкта

Басейн чи парковка? У Чернівцях розгорілася дискусія навколо спортивного об’єкта

Війна і здоров’я українців: наслідки, які відчуватимуться ще багато років

Повномасштабна війна змінила життя кожного українця. Щоденні

Війна і здоров’я українців: наслідки, які відчуватимуться ще багато років

Повномасштабна війна змінила життя кожного українця. Щоденні

- 15.06.2026 11:02

235.jpg "http://1568.cv.ua/")